Аннуитетный платеж по кредиту: что такое, как рассчитать

- В чем особенность аннуитета?

- Аннуитетный и дифференцированный платежи: что это такое и в чем разница

- Преимущества и недостатки аннуитетной схемы погашения долга по кредиту

- Если гасить вперед графика

- Что такое процентная ставка по кредиту аннуитетных платежей

- Как погасить кредит досрочно

- Дифференцированный платеж

- Аннуитетный платеж по кредиту

- Что такое аннуитетные и дифференцированные платежи

- Подводные камни аннуитетных платежей

Для этого достаточно выбрать необходимый раздел с информацией о ссуде и подписать электронную форму заявления. Если дата платежа выпадает на выходной или праздничный день, то списание произойдет в этот день, если на счету есть деньги. А если их нет, то пополнить счет можно в первый рабочий день после выходных. Размер платежа клиент всегда может посмотреть в графике, который менеджер по ипотеке предоставляет на сделке. Есть мнение, что дифференцированные платежи гораздо выгоднее, чем аннуитетные.

- При выборе кредитной программы обращайте внимание не только на тип платежей, но и на дополнительные условия, прописанные в договоре.

- За счет этого сокращается срок погашения и финансовая нагрузка, можно выплачивать банку только минимальный обязательный платеж.

- Ключевым недостатком аннуитетных платежей становится более высокая сумма переплаты по кредиту.

В чем особенность аннуитета?

Сэкономить на выплате банковских процентов помогает досрочное погашение. «Лишние» деньги идут в счет погашения основного долга.

Аннуитетный и дифференцированный платежи: что это такое и в чем разница

Аннуитет рассчитывается по специальной формуле, которая позволяет рассчитать одинаковую сумму платежа в течение всего срока кредита. В платеж включаются только проценты, которые начислены на фактический остаток кредита и http://www.puntoip.info/mikrokredit/vzjat-bystryj-onlajn-zajm-na-kartu-mgnovenno/ за время пользования кредитом. То есть банк не может потребовать уплатить проценты, которые еще не начислены, например, рассчитать проценты за весь срок кредита и потом произвольно распределить их по графику платежей.

Преимущества и недостатки аннуитетной схемы погашения долга по кредиту

- Размер платежа клиент всегда может посмотреть в графике, который менеджер по ипотеке предоставляет на сделке.

- Главное отличие дифференцированных взносов от аннуитетных — в том, на что идет большая часть каждого платежа.

- При этом сумма платежа, которая направляется на возврат основного долга, не изменяется в течение срока кредита.

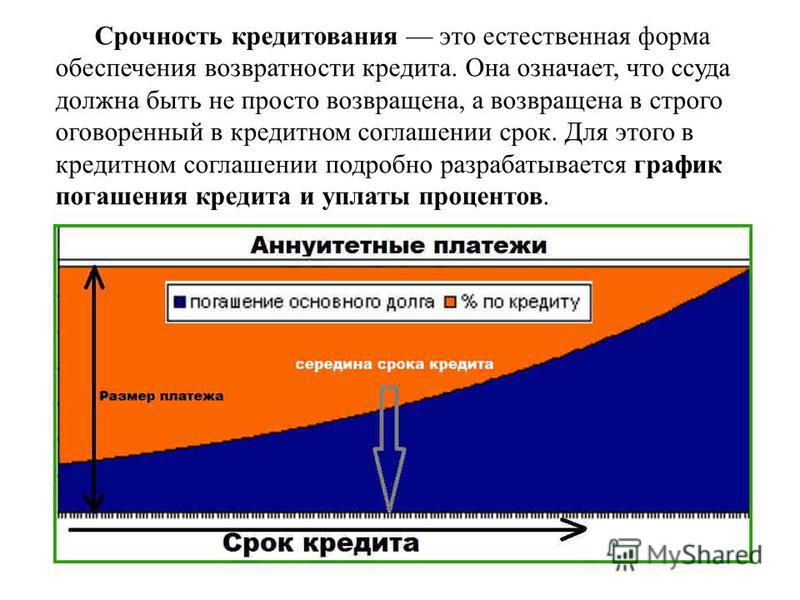

- При аннуитетных расчетах платежи по кредиту для заемщика получаются одинаковые в течение всего срока кредитования независимо от оставшейся суммы задолженности.

- По этой причине основная масса банков в РФ предлагает кредиты с аннуитетным способом оплаты.

- При этом величина дифференцированного платежа на начальных этапах действия договора кредитования существенно выше аналогичного значения для аннуитетной выплаты.

- Аннуитетный платеж остается неизменным в течение всего срока действия кредитного договора.

Простыми словами — размер ежемесячного платежа при аннуитете остается неизменным до конца срока кредитования. Дифференцированный платеж по кредиту – способ погашения, при котором суммы выплат Микрофинансирование различаются от месяца к месяцу, чаще всего первые платежи наиболее значительные, а затем сумма снижается. Правда, сейчас почти не осталось банков, предлагающих дифференцированный платеж.

Если гасить вперед графика

Из-за этого при дифференцированной схеме тело кредита уменьшается очень быстро — а вместе с ним уменьшается и сумма процентов. Тогда как при аннуитетной схеме тело кредита в начале срока вообще практически не уменьшается, так как все взносы почти целиком уходят на оплату процентов. При таком платеже ежемесячные платежи становятся меньше, сумма основного долга в платеже всегда будет одной и той же. А вот проценты, начисляемые на остаток основного долга, будут уменьшаться по мере выплаты кредита. Ежемесячная сумма основного долга считается просто — сумма кредита делится на количество платежей.

Что такое процентная ставка по кредиту аннуитетных платежей

Калькулятор выдал сумму аннуитетного взноса в размере 664,29 руб. В Excel также можно выполнить расчет аннуитетного графика через финансовую функцию ПЛТ.

Как погасить кредит досрочно

Прежде чем брать кредит, рекомендуется ознакомиться со всеми условиями и выбрать подходящий вариант. По этой причине основная масса банков в РФ предлагает кредиты с аннуитетным способом оплаты. А для заемщиков — это удобно, так как ежемесячно нужно будет вносить одну и ту же сумму. Но вот только первые месяцы большая часть выплат идет на погашение процентов, а основной долг выплачиваете уже под конец срока кредитования.

Дифференцированный платеж

Которая заключается в выборе оптимальных параметров потребительского кредита с минимальными сопутствующими затратами времени и высокой точностью вычислений. Чтобы вычислить переплату, умножаем полученную сумму на число платежей (18) и вычитаем сумму займа. Отсюда вывод – умение правильно рассчитать аннуитетный платеж позволит грамотно спланировать бюджет. А снизить нагрузку на него поможет правильный выбор кредитного предложения.

- Последняя не защитит от затопления соседями — это страховка целостности недвижимости как объекта — стен, пола, потолка.

- Впрочем, здесь, как и в любом другом банковском продукте, есть нюансы.

- Аннуитетным называется тип расчёта по кредиту, при котором общая сумма задолженности, включая тело долга и начисленные за расчётный период пользования кредитом проценты, разделены на равные части.

- Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

- Сказанное становится еще более актуальным, если учесть один немаловажный нюанс.

- А вы знаете, в чем разница между двумя схемами оплаты — аннуитетной и дифференцированной?

Аннуитетный платеж по кредиту

Для желающих рассчитать размер аннуитетного платежа максимально просто и оперативно существуют онлайн-калькуляторы. Например, попробуйте калькулятор для расчета кредита наличными на сайте УБРиР. Какой платеж удобнее – аннуитетный или дифференцированный? Пожалуй, аннуитетный, ведь помимо того, что равную сумму проще запомнить и запланировать в своем бюджете, есть и нюансы с одобрением кредита. Размер платежа не может превышать определенный процент от ежемесячного дохода заемщика, ведь в противном случае он просто не сможет закрыть свои обязательства перед банком. В таком случае неравномерный график может привести к тому, что сумма за первые месяцы будет такой, что ее невозможно одобрить заемщику.

Другие способы рассчитать аннуитетный платеж

Но если вам все-таки удалось найти банковское предложение, по которому вы имеете право самостоятельно выбрать схему платежей, не торопитесь отдавать свое предпочтение в пользу будущей экономии. Исходить нужно исключительно из своих сегодняшних возможностей. Бесплатный характер использования сервиса позволяет произвести любое необходимое количество расчетов.

Что такое аннуитетные и дифференцированные платежи

Помимо онлайн-калькулятора, можно использовать специальную функцию в Excel, которая выполняет все действия. Основное отличие аннуитетной схемы от дифференцированной состоит в расчете суммы ежемесячного платежа. Кредитная политика банков не позволяет своим клиентам структурировать свои займы как конструктор. Условия каждого предложения, такие как процентная ставка, максимальная сумма, срок ссуды и структура ежемесячных платежей, уже сформированы. Если для вас важно выбрать конкретный график, то обратитесь в банк и узнайте, как именно сформировано предложение. Как вы могли заметить, если использовать дифференцированный график, то общая стоимость кредита будет ниже. Можно подумать, что аннуитетные платежи невыгодны из-за переплат, но это не так.

- Этот тип погашения наиболее распространен и предлагается по умолчанию.

- Например, предположим, что вы взяли кредит в размере двух миллионов рублей на пять лет под ставку 15 % годовых.

- Аннуитетный платеж — это метод погашения займа, при котором заемщик выплачивает одинаковые суммы денег в течение установленного срока кредитования.

- Если через 10 лет у вас улучшится материальная ситуация и вы захотите погасить долг досрочно, вы не сможете значительно уменьшить переплату — к тому моменту вы ее почти всю заплатили.

Главное отличие дифференцированных взносов от аннуитетных — в том, на что идет большая часть каждого платежа. В первом микрокредит быстро случае основная сумма уходит на погашение тела кредита, а во втором случае — на погашение процентных начислений.

- Он заключается в том, что заемщик ежемесячно выплачивает взятые взаймы денежные средства с учетом начисленных процентов.

- Информация о процентных ставках по договорам банковского вклада с физическими лицами.

- Аннуитетный платеж лучше выбирать, когда размер ежемесячного платежа для вас критичен — например, если доход неустойчивый или большая его часть уходит на ипотеку.

- Далее нажимаем «Ок» и получаем в выбранной ячейке искомое значение.

- Благодаря ей можно не тратить годы на то, чтобы накопить денег, и не переплачивать за аренду.

- Здесь проценты за пользование начисляются на остаток долга, поэтому в начале кредита — процентов больше, основного долга — меньше.

В результате на оставшуюся сумму начисляются проценты. Это приводит к большим переплатам по сравнению с дифференцированным планом взносов. Все зависит от того, насколько активно вы будете вносить внеплановые суммы. Это такой тип расчета, при котором общая сумма долга, включая его тело и проценты по нему, делится на равные части. Одна и та же выплата происходит раз в месяц до полного покрытия задолженности перед банком (последняя погашает остаток, что может несколько отличаться от аннуитета).

Во-вторых, при появлении материальных трудностей вы сможете снизить финансовую нагрузку и платить только минимальный обязательный платеж. Такая схема позволяет уменьшать срок ипотеки и займ усть-каменогорск переплату тогда, когда это комфортно для бюджета. Если же вы выбрали дифференцированную схему погашения, ежемесячный платеж на протяжении кредитного периода будет опускаться от 75 тыс.

Это удобнее потому, что все необходимые параметры и кредитные продукты уже настроены — нужно только ввести интересующую сумму и срок кредитования. Плюс ипотечного кредита в том, что он дается на много лет и под относительно низкий процент — по сравнению с другими кредитами. Летом 2021 года в России дают кредит на покупку жилья под 9—12%, а по госпрограммам бывает и 2% годовых. Ежемесячный платеж может рассчитываться по формулам аннуитетного или дифференцированного платежа. Нажмите кнопку «Финансовые», и перед вами откроется полный список всех релевантных функций.

Оформляя ипотеку, важно реально оценивать свои финансовые возможности и просчитывать бюджет на годы вперед. Специалисты говорят, что ежемесячные выплаты не должны превышать 40% от совокупного дохода семьи. В противном случае придется экономить на повседневных https://www.hdoptima.com/2024/04/30/altenge-kazahstan-otzyvy-klientov-kto-bral-zajm/ нуждах. График платежей обычно составляется вместе с банком при заключении договора. И все же при желании вы можете предварительно рассчитать сумму ежемесячного взноса с помощью ипотечных калькуляторов и онлайн-сервисов, размещенных на сайтах банков.

Сделать это можно вручную с помощью специальной формулы, но быстрее и удобнее будет воспользоваться функцией ПЛТ в Excel или одним из онлайн-калькуляторов на официальных сайтах банков. Кредитный калькулятор — самый удобный способ расчетов, потому что не нужно разбираться в формулах, а достаточно просто ввести все данные в соответствующие поля. Есть еще один тип платежа, который называется дифференцированный.

![]()